Reform der Grundsteuer

Zum 01.01.2025 wird die Höhe der fälligen Grundsteuer neu ermittelt.

Im Jahr 2022 werden die Grundlagen für die Berechnung der Grundsteuer nach den neuen Gesetzen festgelegt.

Derzeit versendet das Finanzamt eine Abfrage an Grundstückseigentümer bzw. Miteigentümer, in dem ausschließlich anzugeben ist, wie viele Aktenzeichen benötigt werden. Pro Nutzungseinheit wird ein Aktenzeichen vergeben. Diese Abfrage hat noch nichts mit der Berechnung der neuen Grundlage zu tun. Sie dient lediglich der Erfassung für die späteren Feststellungserklärungen.

Jeder, der zum Stichtag 01.01.2022 Eigentümer eines Grundstückes oder Land- und Forstwirtschaftlichen Betriebes war, muss eine Erklärung abgeben.

Voraussichtlich ist zwischen 01.07.2022 und 31.10.2022 die Feststellungserklärung beim Finanzamt einzureichen. Dazu sind im Wesentlichen folgende Angaben erforderlich:

- Lage des Grundstücks (Flurnummer)

- Grundstücksfläche, ggf. Gebäudefläche

- Bodenrichtwert

- Gebäudeart

- Wohnfläche

- Baujahr des Gebäudes

Diese Angaben können unter anderem aus der sogenannten „roten Bau-Mappe“ entnommen werden. Sofern diese nicht mehr vorliegt, sollten die notwendigen Informationen anhand sonstiger vorliegender Unterlagen recherchieren werden.

Von Juli bis Dezember 2022 können benötigte Daten auch über die Anwendung „BayernAtlas“ der Bayerischen Vermessungsverwaltung kostenlos abgerufen werden.

WICHTIG:

Die Feststellungserklärung ist in elektronischer Form beim Finanzamt einzureichen. Dies kann über die Steuer-Onlineplattform „ELSTER“ eingereicht werden. Nur in Ausnahmefällen ist eine Abgabe in Papierform möglich.

Hierzu ist zu beachten, dass die Registrierung bis zu zwei Wochen Bearbeitungszeit erfordert. Sollte man also noch nicht bei Elster registriert sein, ist es ratsam, das Registrierungsverfahren frühzeitig zu beginnen (möglichst vor dem 30.06.2022), um die Abgabefrist 31.10.2022 für die Feststellungserklärung einhalten zu können.

Unter www.elster.de kann man sich bereits jetzt für ein Benutzerkonto registrieren. Die entsprechende Feststellungserklärung ist allerdings aktuell noch nicht von der Finanzverwaltung freigegeben, kann also derzeit noch nicht ausgefüllt oder auch eingesehen werden.

Wer sich steuerlich von einem Steuerberater oder einer Steuerkanzlei vertreten lässt, kann sich auch an den steuerlichen Vertreter wenden.

Für weitere Informationen stehen Verfügung:

www.grundsteuer.bayern.de

www.grundsteuerreform.de (für Grundstücke in anderen Bundesländern)

Hier weitere Dokumente zum download:

FAQ_Grundsteuerreform in Bayern (PDF) Steuerinformationen_Die_Grundsteuerreform_in_Bayern (PDF) Aufstellung – Was gehört zur Grundsteuererklärung (PDF)

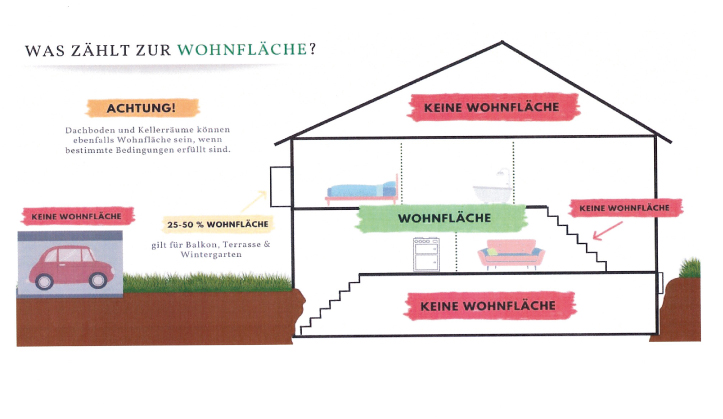

Ermittlung der Wohnfläche (Zusammenfassung aus der Wohnflächenverordnung)

Sofern keine geeigneten Unterlagen (z.B. Bauunterlagen) zur Ermittlung der Wohnfläche vorhanden sind, kann die Wohnfläche selbst händisch ausgemessen werden.

Eckpunkte zur Wohnflächenberechnung:

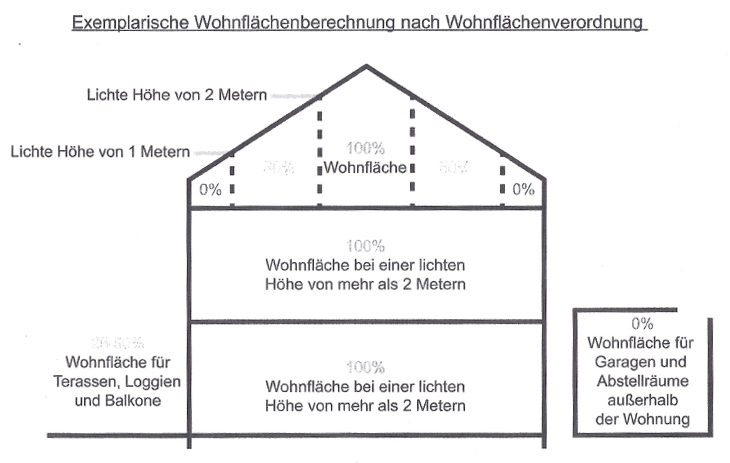

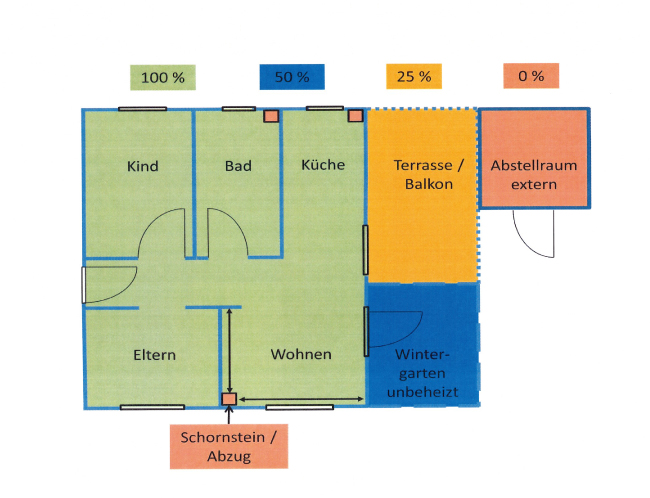

Grundflächen der Räume, die ausschließlich zu dieser Wohnung gehörten (incl. Gang, Bad, Dachboden, sofern als Wohnraum genutzt) und deren lichte Höhe mindestens zwei Meter misst

zur Wohnfläche gehören auch die Grundflächen von:

- Wintergärten

- Schwimmbädern u.a. nach allen Seiten geschlossenen Räumen

- Balkone, Loggien, Dachgärten und Terrassen, wenn sie ausschließlich zu der Wohnung gehören

- Arbeitszimmer

Die Grundfläche ist nach lichten Maß (Vorderkante der Bekleidung zu ermitteln). Folgende Flächen sind einzubeziehen von: - Tür- und Fensterbekleidungen sowie Tür- und Fensterumrahmungen

- Fuß-, Sockel- und Schrammleisten

- Fest eingebaute Gegenstände wie z.B. Öfen, Heiz- u. Klimageräte, Herde, Bade- oder Duschwannen

- Freiliegende Installationen

- Einbaumöbel

- Versetzbare Raumteiler

Nicht einzubeziehen sind:

- Schornsteine, Vormauerungen, Bekleidungen, freistehende Pfeiler u. Säulen, wenn sie höher als 1,50 m sind und Grundfläche größer als 0,1 m²

- Treppen mit über drei Steigungen und deren Treppenabsätze

- Türnischen

- Fenster- und offenen Wandnischen, die nicht bis zum Fußboden reichen oder nur max. 0,14 m tief sind

Teilweise einzubeziehen: - Räume mit einer lichten Höhe zwischen 1m und 1,99 m -> Ansatz mit 50%

- Unbeheizte Wintergärten, Schwimmbäder u. ä. geschlossene Räume -> Ansatz mit 50 %

- Balkone, Loggien, Dachgärten, u. Terrassen -> Ansatz i.d.R. mit 25%

- Zubehörräume sind nicht einzubeziehen, diese sind z.B.

- Keller- und Abstellräume

- Waschküchen und Trockenräume

- Bodenräume

- Heizungsräume

- Geschäftsräume

- Garagen in unmittelbarer Nähe bis 50 m²; ab dem 51 m² ist die Fläche zuzurechnen

- Nebengebäude (z.B. Schuppen oder Gartenhaus) in unmittelbarer Nähe, wenn Nutzfläche größer als 30 m² misst

Ermittlung der Nutzfläche

Die Nutzfläche kann nach jedem geeigneten Verfahren ermittelt werden (z.B: DIN 277)

Zur Nutzfläche gehören z.B.:

- Werkhallen

- Lagerhallen

- Verkaufsräume

- Ausstellungsräume

- Büro- und Besprechungsräume

- Teeküchen und Speiseräume

- Räume für med. Untersuchung/Behandlung

- Abstellräume

- Sanitärräume

- Umkleiden

- Serverräume bzw. EDV-Räume

Nicht zur Nutzfläche gehören z.B.

- Konstruktions-Grundflächen (z.B. Wände, Pfeiler)

- Technische Funktionsflächen (z.B. Lagerflächen für Brennstoffe

- Verkehrsflächen (Flure, Eingangshallen, Aufzugschächte, Rampen)